Entrata in vigore della Legge n° 118 del 05 agosto 2022: 27 agosto 2022.

LA NOVITÀ:

Il 01 gennaio 2021 sono entrate in vigore le disposizioni del D.Lgs 116/2020; che prevedeva che le utenze non domestiche dovevano scegliere di servirsi del gestore del servizio pubblico o di ricorrere al mercato per l’avvio al recupero dei rifiuti urbani prodotti.

In merito alla scelta delle imprese tra gestore pubblico/privato per i rifiuti ex assimilati agli urbani – oggi urbani -, con la sostituzione dell’articolo 238 del comma 10 del decreto legislativo n° 152 del 3 aprile 2006 e, succesive modifiche ed integrazioni, la Legge di concorrenza 2021 ovverosia Legge 5 agosto 2022 n° 118 (GU n.188 del 12.08.2022), riduce a due (2) anni, rispetto ai cinque (5) anni previgenti, il periodo di validità della scelta, eliminando la possibilità di rientro anticipato nel servizio pubblico.

Le imprese che producono rifiuti ex assimilati agli urbani, che li conferiscono al di fuori del servizio pubblico e dimostrano di averli avviati al recupero mediante attestazione rilasciata dal soggetto che effettua l’attività di recupero dei rifiuti stessi sono escluse dalla corresponsione della componente tariffaria rapportata alla quantità dei rifiuti conferiti (TARI).

COSA PREVEDEVA LA NORMA D.LGS 116/2020

Con la modifica degli articoli 183 e 184 del cosiddetto TUA è stata riformata la definizione di rifiuti che prima della modifica del D.Lgs 116/2020 si distinguevano in: rifiuti urbani, rifiuti speciali e rifiuti urbani ex assimilati.

Ai sensi dell’attuale articolo 183, comma 1, lett. b-ter del TUA sono considerati rifiuti urbani:

- i rifiuti domestici indifferenziati e da raccolta differenziata, ivi compresi: carta e cartone, vetro, metalli, plastica, rifiuti organici, legno, tessili, imballaggi, rifiuti di apparecchiature elettriche ed elettroniche, rifiuti di pile e accumulatori e rifiuti ingombranti, ivi compresi materassi e mobili;

- i rifiuti indifferenziati e da raccolta differenziata provenienti da altre fonti che sono simili per natura e composizione ai rifiuti domestici indicati nell’allegato L-quater prodotti dalle attività riportate nell’allegato L-quinquies;

- i rifiuti provenienti dallo spazzamento delle strade e dallo svuotamento dei cestini portarifiuti;

- i rifiuti di qualunque natura o provenienza, giacenti sulle strade ed aree pubbliche o sulle strade ed aree private comunque soggette ad uso pubblico o sulle spiagge marittime e lacuali e sulle rive dei corsi d’acqua;

- i rifiuti della manutenzione del verde pubblico, come foglie, sfalci d’erba e potature di alberi, nonché i rifiuti risultanti dalla pulizia dei mercati;

- i rifiuti provenienti da aree cimiteriali, esumazioni ed estumulazioni, nonché gli altri rifiuti provenienti da attività cimiteriale diversi da quelli di cui ai punti 3, 4 e 5.

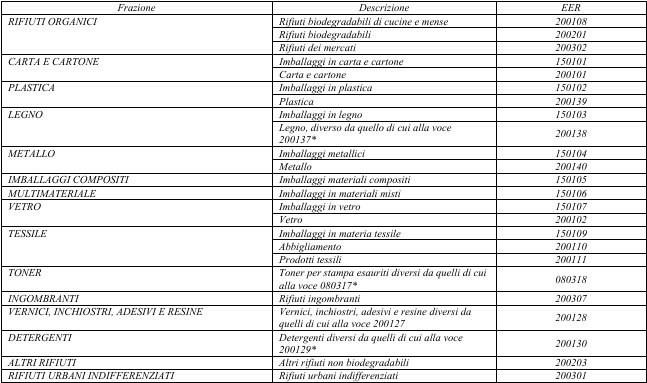

Sono altresì rifiuti urbani quelli elencati nell’allegato L-quater D.lgs. 116/2020

Allegato L-quater Elenco rifiuti “ex-assimilabili”

L’allegato L quinqies D.L.gs. 116/2020 elenca le attività economiche suscettibili di produrre rifiuti urbani di cui all’articolo 183, comma 1, lettera b ter del D.L.gs 152/06 e, s.m.i..

Allegato L-quinquies: Attività che producono rifiuti ex assimilabili, adesso urbani

- Musei, biblioteche, scuole, associazioni, luoghi di culto.

- Cinematografi e teatri.

- Autorimesse e magazzini senza alcuna vendita diretta.

- Campeggi, distributori carburanti, impianti sportivi.

- Stabilimenti balneari.

- Esposizioni, autosaloni.

- Alberghi con ristorante.

- Alberghi senza ristorante.

- Case di cura e riposo.

- Ospedali.

- Uffici, agenzie, studi professionali.

- Banche ed istituti di credito.

- Negozi abbigliamento, calzature, libreria, cartoleria, ferramenta, e altri beni durevoli.

- Edicola, farmacia, tabaccaio, plurilicenze.

- Negozi particolari quali filatelia, tende e tessuti, tappeti, cappelli e ombrelli, antiquariato.

- Banchi di mercato beni durevoli.

- Attività artigianali tipo botteghe: parrucchiere, barbiere, estetista.

- Attività artigianali tipo botteghe: falegname, idraulico, fabbro, elettricista.

- Carrozzeria, autofficina, elettrauto.

- Attività artigianali di produzione beni specifici.

- Ristoranti, trattorie, osterie, pizzerie, pub.

- Mense, birrerie, hamburgerie.

- Bar, caffè, pasticceria.

- Supermercato, pane e pasta, macelleria, salumi e formaggi, generi alimentari.

- Plurilicenze alimentari e/o miste.

- Ortofrutta, pescherie fiori e piante, pizza al taglio.

- Ipermercati di generi misti.

- Banchi di mercato generi alimentari.

- Discoteche, night club.

Rimangono escluse le attività agricole e connesse di cui all’articolo 2135 del codice civile. Attività non elencate, ma ad esse simili per loro natura e per tipologia di rifiuti prodotti, si considerano comprese nel punto a cui sono analoghe.

L’ultimo comma dell’allegato L quinquies, quindi, precisa: Attività non elencate, ma ad esse simili per loro natura e per tipologia di rifiuti prodotti, si considerano comprese nel punto a cui sono analoghe.

Ne consegue che se le attività industriali (non specificatamente indicate nell’elenco) producono rifiuti che sono simili per natura e composizione ai rifiuti domestici indicati nell’allegato L-quater (cosiddetti rifiuti ex assimilabili) detti rifiuti sono da qualificarsi come “urbani” e, quindi, soggetti a tassazione.

L’attuale disciplina dei rifiuti urbani prodotti dalle attività industriali, pertanto, può così riassumersi:

1) sono speciali esclusivamente se diversi da quelli di cui al punto 2 della lettera b-ter) del comma 1 dell’articolo 183;

2) sono urbani (ex assimilabili) se non sono diversi da quelli di cui al punto 2 della lettera b-ter) del comma 1 dell’articolo 183.

I nuovi regolamenti TARI dei Comuni aggiornati al D.L.gs 116/2020, infatti, legittimamente indicano tra le attività con omogenea potenzialità di produzione di rifiuti urbani ex assimilati le attività industriali con capannoni di produzione.